「教育費って実際いくらかかるんだろう?」

「子どもがやりたいことには出来るだけ応援してあげたいし・・・」

幼少期から成人するまでにいくら必要なのか、どう備えていけばよいかは悩ましいところですよね。

この記事は、教育資金にまつわる悩みを解決できる内容になっています!

実は私も2人の子育て真っ最中。

必要なお金や準備の仕方について、日々考えているところです。

この記事では、教育資金の代表的な貯め方を3つご紹介します。

記事の前半では「教育費がいくらかかるのか」「どんな貯め方があるのか」について、後半では「児童手当の活用法」「ご家庭にあった貯め方とコツ」を具体的に解説します。

あなたに合った教育資金の貯め方を、ぜひ見つけてみてくださいね!

教育費はかかる。準備しよう。

結論、教育費は想像以上にかかります。

子どもに習い事をさせてあげたい。行きたい学校に行かせてあげたい。選択肢を狭めたくない。

親は誰しも、そう願っていると思います。

例えば、小学生からプールやピアノを習わせる。中学受験を考えている。大学進学も視野に入れている。

教育に対する考え方は、ご家庭によってさまざまです。

どの家庭においても「教育費はどれくらいかかるのか」を想定しておくことが大切です。

幼稚園から大学までの教育費の目安

幼稚園から大学までにかかる教育費は、進学する学校によって大きく変わります。

・すべて公立の場合:子ども1人あたり約822.5万円

・すべて私立の場合:子ども1人あたり約2,307.5万円

出典:教育資金はいくら必要?かかる目安額をご紹介|日本政策金融公庫

例えば幼稚園と大学は私立、小学校から高校までは公立の学校に通ったとすると、子ども一人あたり1,100万円近くの教育費がかかる計算となります。

教育資金の貯め方3選:貯蓄・学資保険・投資

教育資金の貯め方として代表的なのが、貯蓄・学資保険・投資の3つです。

ここでは、それぞれのメリット・デメリットを解説します。

貯蓄のメリット、デメリット

家計に合わせて金額を調整しながら、教育資金を貯めていくことができる点が貯蓄のメリットです。元本割れするリスクがなく、着実に教育資金を増やしていくことができます。

一方、大きく資金を増やしにくい、家計状況によって計画的に貯められない、といった点がデメリットです。

また、インフレが起きると貯めたお金の実質的な価値が下がってしまう可能性がある点にも注意が必要です。

学資保険のメリット、デメリット

学資保険(貯蓄型保険)は、毎月決まった額を積み立てていくことで、計画的に教育資金を準備できる点がメリットです。

ただし、途中で解約をすると払い込んだ保険料の総額より、解約返戻金が少なくなることがあります。

また、貯蓄同様、インフレが起きた場合は、将来受け取るお金の価値が下がってしまうリスクがあります。

投資のメリット、デメリット

投資を選択することも一つの方法です。

特に新NISAが開始されてから、運用益が非課税となり、投資によって資金を増やすハードルは以前より下がっています。

運用がうまくいくと、教育資金を大きく増やせる可能性があります。

一方で、元本割れのリスクがある点はきちんと理解をしておきましょう。

今後はこどもNISAが創設される見込み

現在、「子ども支援NISA(仮称)」として、0歳から18歳未満へのNISA拡充が議論されています。

子どもの名義で長期投資を行い、将来の資金を備えていく仕組みとして注目されています。

この制度は、2027年1月に開始される予定です。

ただし、制度の詳細については、今後変更される可能性もあります。最新の動向をチェックしておきましょう。

毎月いくら教育資金に回せばよい?

子どもが18歳になるまでの教育費を1,000万円とすると、0歳から18歳までの間、毎月5万円弱準備していく計算となります。

教育費の中でも特にコストがかかるのが、大学進学です。

まとまった資金が必要になることを見据えて、計画的に準備していきましょう。

現在は児童手当が給付されるので、この分だけでも確実に教育資金として確保しておきたいところです。

大学進学時にはいくら必要?

参考までに、大学進学した際の平均費用は以下の通りです。

・国公立で約248万円

・私立で約469万円

出典:教育資金はいくら必要?かかる目安額をご紹介|日本政策金融公庫

児童手当をどう使う?貯め方別のシミュレーション

児童手当を教育資金として活用していった場合、どのような結果になるのかを見てみましょう。

・貯蓄した場合

・学資保険を使った場合

・投資をした場合

3つのケースでシミュレーションしてみます。

全額貯蓄に回した場合

児童手当を0歳から18歳まで、すべて貯蓄した場合は、合計で約234万円となります。

内訳としては以下の通りです。

・0歳~3歳 15,000円×12カ月×3年=54万円

・3歳~18歳 10,000×12カ月×15年=180万円

コツコツ順調に貯蓄していくことで、大学進学を検討する際に、国公立大学の進学費用を準備できる金額に近づきますね。

学資保険を使った場合

児童手当を0歳から18歳まで、すべて学資保険を使って積み立てした場合は、合計で約245万円となります。

貯蓄で貯めた場合の234万円に、平均的な返戻率105%を使って計算した結果です。

学資保険を使うと国公立大学の進学費用は準備できそうですね!

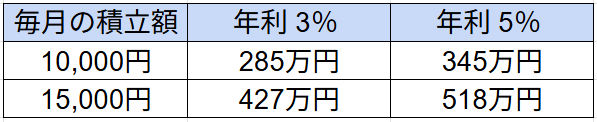

投資(親の新NISA)で運用した場合

児童手当分を0歳から18歳まで、親の新NISAを使って積み立てた場合は、合計で約285万円~約518万円となります。

運用利回りによって大きく結果が変わります。

シミュレーションの結果は以下の通りです。

出典:つみたてシミュレーター(金融庁)

運用が順調に行けば、国公立大学の進学費用は十分カバーできます。利回りを増やすと私立大学の費用も賄えそうですね!

あなたに合った教育資金の貯め方はどれ?

教育資金の貯め方は、一度決めたら変えてはいけないものではありません。

子どもの成長やその時の家計状況によって、取るべき方法が変わってくることも十分あります。

一つの方法に限らず複数の貯め方を組み合わせたり、途中で変えてみたり、柔軟に対応していきましょう。

安心重視の方

「元本割れは絶対したくない!」という方は、王道の貯蓄が向いています。

ただし、強制力がない分、家計状況によっては教育資金として貯蓄に回せなくなる可能性があります。

また、インフレ時に貯蓄額が相対的に下がる点も押さえておきたいポイントです。

日本は長い間のデフレから脱却しつつあり、近年では物価上昇が続いているため、貯蓄だけに頼る場合は意識しておきましょう。

手間をかけたくない方

学資保険を使うと、毎月決まった額を手間をかけずに計画的に教育資金を貯めることができます。

教育資金は取り分けて、きちんと管理していきたい方にはおすすめの方法です。

ただし、家計状況により解約を余儀なくされる場合、返戻金が少なくなる可能性があることは想定しておきましょう。

将来の選択肢を広げたい方

投資の運用益で教育資金を大きく増やすことを検討している方は、親の新NISAや、今後導入予定のこどもNISAを活用した投資がおすすめです。

NISAは長期つみたて投資を前提とした制度であるため、比較的リスクを抑えながら投資を始めることができます。

ただし、投資である以上、元本割れの可能性があることは理解しておきましょう。

教育資金を無理なく貯めるための3つのコツ

教育資金はストレスなく、上手に貯めていきたいところですよね。

ここからは教育資金の貯め方のコツを3つご紹介します。

「いつまでにいくら必要か」を把握しておく

子どもが幼い頃から、教育資金の目安といつ頃いくら必要になるのかを大まかに把握しておくことが大切です。

まとまった金額を短期間で用意しようとすると、家計への負担が一気に増えますし、結果として家計のやりくりに困って精神的にも負担になりがちです。

事前に全体像を把握しておくことで、無理のないペースで教育資金を貯めておきましょう。

複数の組み合わせを選択肢に入れる

教育資金の準備は「貯蓄だけ」「投資だけ」とはせず、複数の組み合わせを取り入れてみましょう。

例えば、毎月の教育資金4万円のうち、児童手当の1万円はNISAで投資をし、残り3万円は貯蓄をするといった方法もあります。

貯蓄を取り入れ、投資の元本割れリスクを抑えつつ、投資をすることで運用益による資金増加も期待できます。

教育資金の貯め方にはそれぞれメリットとデメリットがあります。

家計状況に応じて、それぞれの良さをどう組み合わせるかを考えてみましょう。

状況に応じて見直す

教育資金の貯め方は、家計の状況に応じて、適宜見直しすることが大切です。

・生活費を考えながら貯めたい

・共働きで余裕が出てきたら投資をする

といったように、それぞれのライフステージに適した組み合わせを考えていきましょう。

まとめ|教育資金の貯め方を解説しました

教育資金の準備に大切なことは、「いつまでにいくら必要なのか?」「自分たちに最適な貯め方かどうか?」ということを見定めていくことです。

ライフステージの変化に応じて柔軟に見直し、その時々の最適解を選択していきましょう。

コメント