「50代からNISAを始めても遅いのでは?」と感じていませんか?

非課税期間が無期限になった新NISAは、50代こそ活用すべき制度です。

この記事では、50代に適した銘柄選びやポートフォリオの組み方から、iDeCoとの比較、退職後の出口戦略まで徹底解説します。

老後資金の不安を解消するヒントを見つけてくださいね。

新NISAとは|50代が知っておくべき基本の仕組み

NISAとは、2014年1月にスタートした「少額投資非課税制度」です。

2024年1月からは投資枠が広がり、非課税で運用できる期間が延長され、新NISAとしてより使いやすい制度となりました。

まず基本的な仕組みと変更点を押さえておきましょう。

出典:政府広報オンライン NISAって何?分かりやすく解説!

大きな改正としては、「非課税期間が無期限」になったことです。

運用期間が限られる50代でも、退職後にじっくり資産を育てながら取り崩していけるようになりました。

50代から新NISAを始めても遅くない3つの理由

「50代からでは遅すぎる」と感じている方も多いかもしれません。

しかし、実際には50代から新NISAを始めても、老後資金を十分運用できる理由が3つあります。

1.人生100年時代、50歳からでも運用期間は30年以上ある

50歳から新NISAを始めても、運用期間は30年以上確保できます。

日本人の平均寿命は男性約81歳、女性約87歳です。

50歳で新NISAをスタートすれば、少なくとも30年以上は資産を運用し続けられる計算になります。投資は時間を味方につけるほど、複利(利益が利益を生む方法)の効果が積み重なります。

30年という期間は、資産を大きく育てるのに十分な時間です。

2.非課税で効率よく老後資金を増やせる

通常、特定口座などで投資を行う場合は利益に約20%の税金がかかりますが、新NISAを使うと非課税です。

たとえば、運用益が300万円出た場合、課税口座では約60万円が税金として引かれます。NISAであれば300万円をそのまま手元に残せます。

50代は老後まで残り10〜15年あり、この非課税のメリットを十分に活かした時間を確保することが可能です。

税負担を減らすことは、老後資金を効率よく増やすうえで見逃せないポイントです。

3.退職後も取り崩しながら運用を継続できる

退職後に資産を取り崩しながらも、残りの資産を新NISAを活用して運用し続けられます。

新NISAは非課税期間が無期限のため、65歳で退職したあとも、使う分だけ引き出しながら残りは運用を継続するという柔軟な使い方が可能です。一度に全額を引き出す必要がないため、資産を長持ちさせやすくなっています。

積み立てて終わりではなく、退職後の生活を支えながら運用を続けられる点が、新NISAの大きな強みです。

50代から新NISAを始めるメリット

50代から新NISAを始めれば、若い世代にはない強みを発揮できます。収入面や目標設定、非課税枠の活用という3つの観点から、具体的なメリットを見ていきましょう。

収入が安定しており投資に回せる資金を確保しやすい

50代は、現役世代のなかでも収入が最も高い時期にあたります。

子どもの教育費がひと段落し、住宅ローンの残高も減ってきた世帯が多く、毎月の支出が落ち着いてくるタイミングです。収入から生活費を引いた「余剰資金」が生まれやすく、投資に回せるお金を確保しやすい状況といえます。

20〜30代と比べて、まとまった金額を積み立てられることは、50代ならではのメリットです。

「老後」という明確な目標があるため目標額を設定しやすい

投資を長続きさせるには、具体的な目標金額を決めることが重要です。

50代であれば「65歳までに2,000万円準備する」など、老後という明確なゴールから逆算して目標を設定できます。目標が具体的なほど、毎月いくら積み立てれば良いかが明確になり、計画通りに運用を続けやすくなります。

ゴールが近いからこそ、ブレずに運用を続けられるのが50代の強みです。

夫婦それぞれがNISA口座を開設すると非課税枠を最大化しやすい

NISA口座は1人につき1つの口座しか持てませんが、夫婦でそれぞれ開設することは可能です。

新NISAの生涯非課税枠は1人あたり1,800万円です。

夫婦2人で口座を開設すれば、合計3,600万円まで非課税で運用できます。年間の投資上限額も2人合わせると最大720万円になるため、老後資金として運用を加速させることも可能です。

共働き夫婦はもちろん、専業主婦(夫)でも口座は開設できるため、夫婦で活用することを前提に考えておきましょう。

50代から新NISAを始めるデメリット

メリットがある一方で、50代からの新NISAには注意すべき点もあります。正しく理解したうえで、自分に合った運用方法を選ぶことが大切です。

運用期間が短いため大きな損失を取り戻しにくい

50代からの投資は、20〜30代と比べて損失を回復する時間が少ない点に注意が必要です。

たとえば、運用開始直後に相場が大きく下落した場合、20代なら40年かけてじっくり回復を待てます。しかし55歳からスタートした場合、65歳の退職までに残された時間はわずか10年です。損失が大きければ、回復しきれないまま資産を取り崩し始めるリスクがあります。

だからこそ50代は、大きなリターンを狙うより、損失を抑えた安定運用を意識することが大切です。

リスク許容度が若い世代より低くなりやすい

リスク許容度とは、どこまでの損失なら許容できるかを示す指標です。

50代は退職が近づくにつれ、給与収入が途絶えるまでの期間が短くなります。そのため、運用中に大きな損失が出ても「給与で補填しながら待つ」という対応が取りにくくなります。結果として、相場が下落したときに不安から売却してしまい、損失を確定させてしまうケースも少なくありません。

自分がどの程度の値動きまで冷静でいられるかを事前に把握し、許容範囲内のリスクで運用することが大切です。

50代から始める新NISAの銘柄選び

銘柄選びは、新NISAで成果を出すうえで最も重要なステップです。50代に合った選び方の基準と、2つの投資枠の使い分けを解説します。

リスク許容度に合わせてインデックスファンドを選ぶ

50代の新NISAでは、インデックスファンド(特定の株価指数に連動する投資信託)に投資するのがおすすめです。

インデックスファンドの場合、個別株のように「1社が倒産して全損」というリスクが低いため、自動的に分散投資ができます。

リスクをある程度取れる方には「全世界株式型」や「S&P500型」、値動きを抑えたい方には「バランスファンド型(株式と債券を組み合わせたもの)」を選択するのが良いでしょう。

自分がどこまでの値下がりに耐えられるかを基準に、ファンドの種類を選ぶことが大切です。

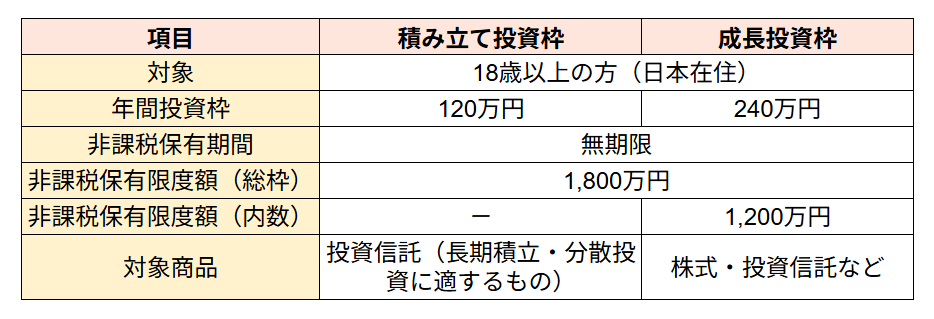

「つみたて投資枠」と「成長投資枠」を使い分ける

50代の場合、つみたて投資枠でインデックスファンドを毎月コツコツ積み立てるのがおすすめです。退職金など、まとまった資金を運用したい場合には、成長投資枠を活用すると良いでしょう。

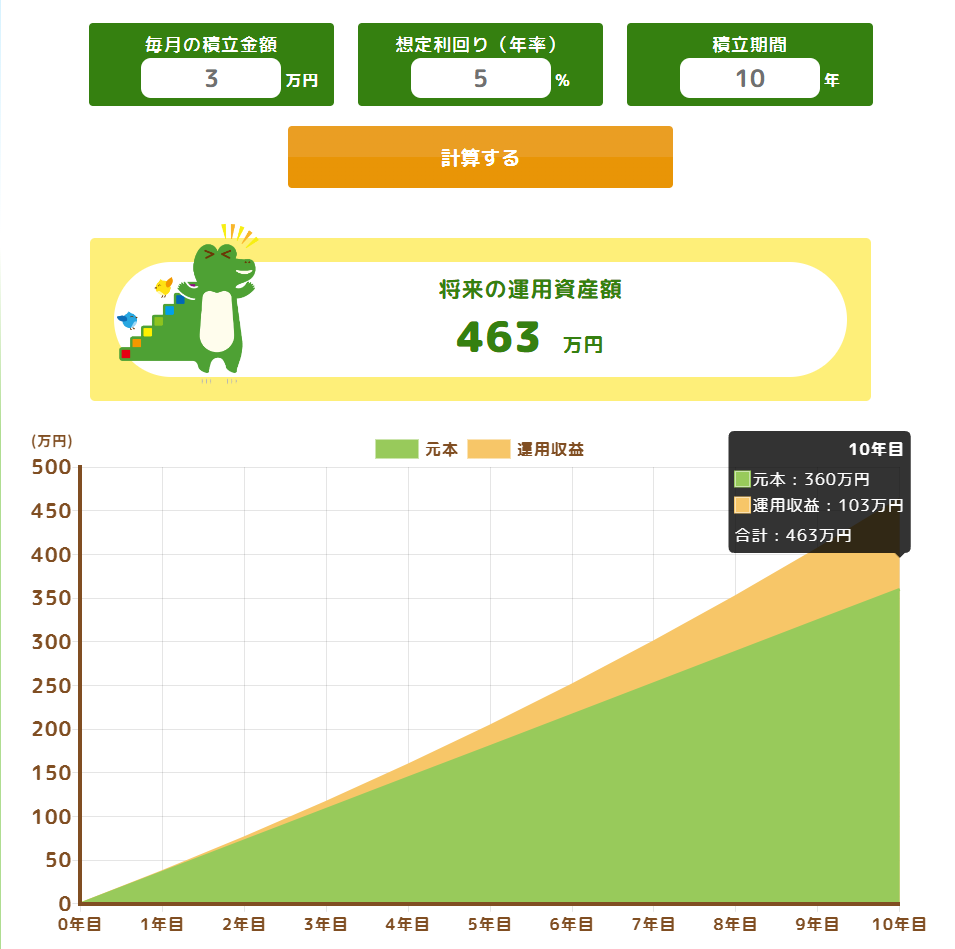

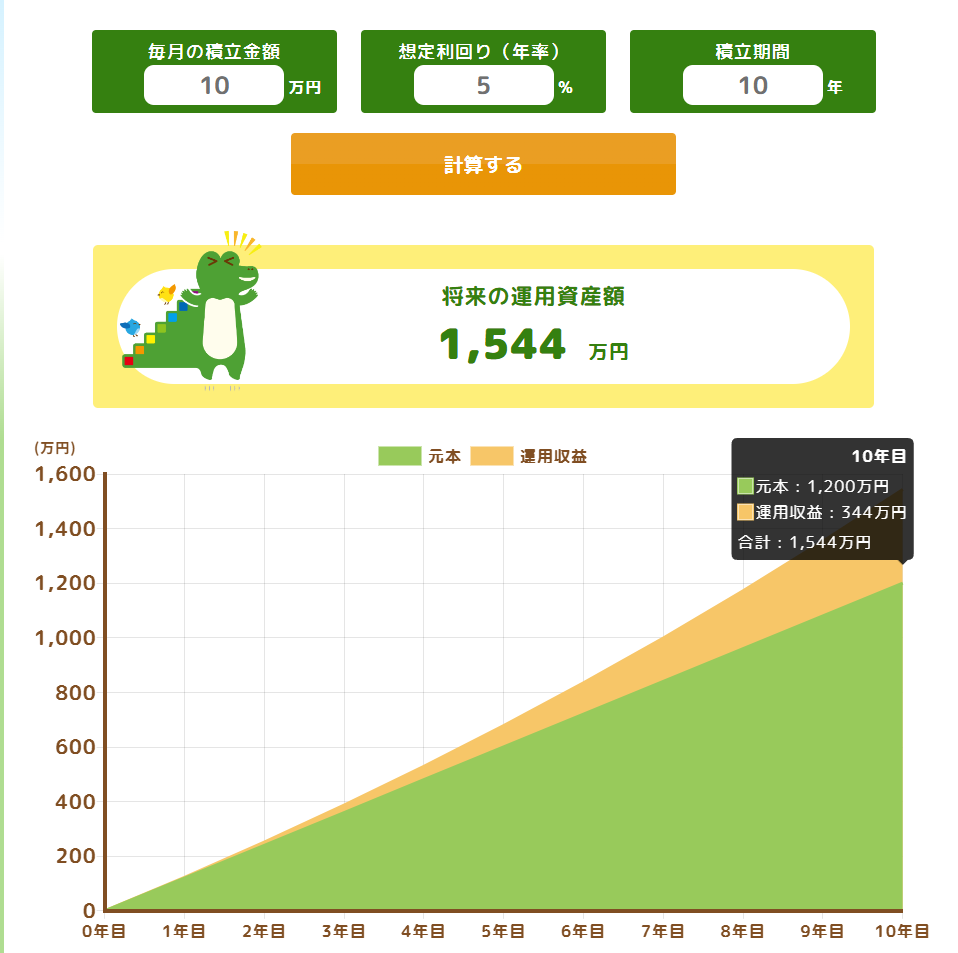

50代の新NISAの積立シミュレーション

実際にどれくらい資産が増えるのか、数字で確認しておきましょう。ここでは55歳からスタートし、年率5%で10年間運用した場合を想定して試算します。

1:毎月3万円を利回り5%で10年間積み立てた場合

元本360万円、運用収益103万円、合計463万円積み立てられる想定です。

2:毎月5万円を利回り5%で10年間積み立てた場合

元本600万円、運用収益172万円、合計772万円積み立てられる想定です。

3:毎月10万円を利回り5%で10年間積み立てた場合

元本1,200万円、運用収益344万円、合計1,544万円積み立てられる想定です。

※上記は年率5%の複利運用を想定した概算です。実際の運用成果を保証するものではありません。

※出典:つみたてシミュレーター(金融庁)

50代の新NISAのポートフォリオの組み方

ポートフォリオとは、複数の投資先の組み合わせのことです。50代は自分のリスク許容度に合わせて、2つのタイプから組み方を選ぶのが基本になります。

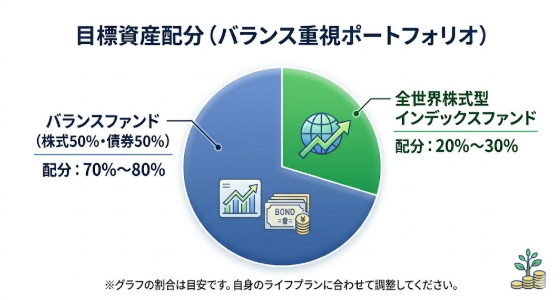

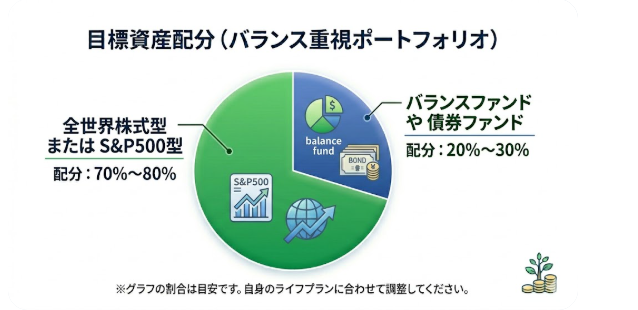

安定重視型(債券・バランスファンド中心)

値動きを抑えながら運用したい方には、安定重視型のポートフォリオが向いています。

バランスファンドとは、株式と債券(国や企業が発行する借用証書のようなもの)を組み合わせた投資信託です。株式だけの場合より値下がり幅が小さくなる傾向があります。

具体的な配分例は以下の通りです。

退職まで10年を切っている方や、相場の下落で不安になりやすい方に特に適した組み方です。

積極運用型(全世界株式・S&P500中心)

ある程度のリスクを取ってでも資産を大きく増やしたい方には、積極運用型が向いています。

全世界株式型は世界中の株式に分散投資するファンド、S&P500型はアメリカの主要500社に連動するファンドです。どちらも長期的な成長が期待できます。

具体的な配分例は以下の通りです。

退職まで15年以上ある50代前半の方や、値動きにある程度耐えられる方に適した組み方です。

新NISAとiDeCoは50代から併用すべきか

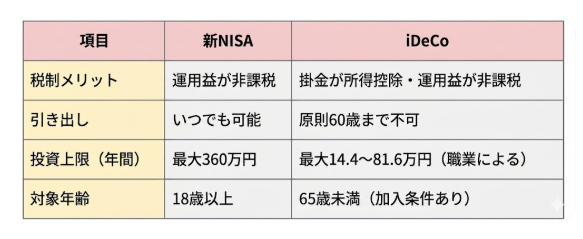

新NISAとiDeCo(個人型確定拠出年金)は、どちらも税制優遇のある制度ですが、内容が大きく異なります。

大きな違いは「引き出しの自由度」です。NISAはいつでも換金できますが、iDeCoは60歳まで原則引き出せません。50代から始める場合は、まず新NISAを優先することをおすすめします。

iDeCoは掛金が所得控除になる税制メリットがある一方、60歳まで資金を引き出せません。55歳から始めた場合、拠出できる期間は最長でも10年程度です。

一方、新NISAは引き出しが自由で、生涯非課税枠も1,800万円と大きく、使い勝手に優れています。

新NISAで運用の土台を作ったうえで、余裕があればiDeCoを上乗せするというやり方が現実的といえます。

退職後を見据えた出口戦略の立て方|50代だからこそ考えておくべきこと

老後資金の準備には、資産を「増やす」だけでなく、「どう使うか」を考えることも大切です。50代のうちに取り崩しのしかたを押さえておきましょう。

資産の取り崩し順序を事前に決めておく

退職後に複数の資産がある場合、どの順番で取り崩すかを事前に決めておくことが大切です。

一般的に推奨される取り崩し順序は以下の通りです。

- 預貯金(普通預金・定期預金)

- 課税口座の投資資産

- NISA口座の投資資産

基本的には、預貯金から先に使い、NISAは最後まで運用を続けます。

NISAは非課税で運用益を受け取れるため、できるだけ長く運用した方が有利です。取り崩す順番を決めておくだけで、資産を効率よく長持ちさせることができます。

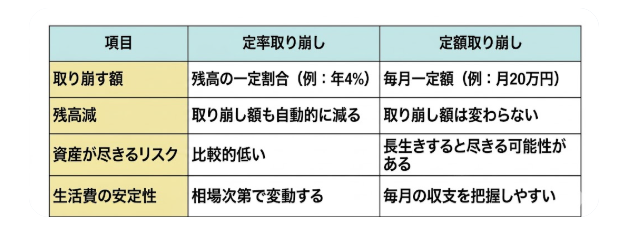

定率取り崩しと定額取り崩しの違いを把握する

退職後の取り崩し方には「定率取り崩し」と「定額取り崩し」の2種類があります。

資産を長持ちさせたい方には定率取り崩し、毎月の生活費を安定させたい方には定額取り崩しが向いています。

どちらが合うかは生活スタイルによって異なるため、退職前に一度シミュレーションしておくと安心です。

「うちの場合はこれでいいのかな?」「他の人のアドバイスもほしい。」そう思われた方は、まず無料の相談サービスで情報収集してみるのもおすすめです。家計状況やライフプランについてアドバイスをもらえるので、やるべきことが明確になることもあります。

ご自身に合いそうだと感じた場合は、以下も参考にしてみてくださいね。(※リンク先はアフィリエイト広告を含みます。)

「100年時代の資産形成を、今から始めましょう。マネーのプロのFP無料相談で未来の安心を手に。もれなくハーゲンダッツギフト券をプレゼント!」

50代から新NISAを始める手順

まずは老後に必要な金額を把握し、NISA口座の開設から積立設定まで順を追って進めましょう。

手順は大きく4つで、難しい作業はありません。

1.老後に必要な資金額と現状のギャップを把握する

新NISAを始める前に、「いくら必要か」を明確にすることが大切です。

目標額がわからないまま始めると、根拠のないまま積立金額を設定してしまうことになりかねません。

老後に必要な資金の目安は、以下の式で算出できます。

(月の生活費 − 月の年金受給額)× 12ヶ月 × 老後の年数

たとえば月30万円の生活費に対して年金が月20万円なら、月10万円の不足。65歳から90歳までの25年間では、約3,000万円が必要になります。

現在の貯蓄額とのギャップを確認し、NISAで準備すべき金額を把握した上で次のステップに進みましょう。

2.証券口座を開設してNISA口座を申し込む

新NISAを始めるには、証券会社または銀行でNISA口座を開設する必要があります。NISA口座は1人1口座しか持てないため、最初の選択が重要です。

おすすめはネット証券です。手数料が安く、取り扱っているファンド数も豊富なため、50代の資産運用に向いています。

口座開設はオンラインで完結し、マイナンバーカードや運転免許証があれば最短翌営業日から利用できます。

※以下リンク先はアフィリエイト広告を含みます。

3.積立金額と銘柄を設定して新NISAの運用をスタートする

NISA口座開設後は、毎月の積立金額と投資する銘柄(ファンド)を設定します。最初に決めてしまえば、あとは自動で積み立てが続いていきます。

銘柄はシンプルに絞るのがおすすめです。50代であれば、リスクを分散しやすい以下のようなインデックスファンドが選ばれやすい傾向にあります。

✅全世界株式型(例:eMAXIS Slim 全世界株式):世界中の株式に分散投資できる

✅バランス型(例:eMAXIS Slim バランス):株式と債券を組み合わせてリスクを抑えられる

積立金額は家計を圧迫しない範囲で設定することが大切です。

まずは月3〜5万円からスタートし、余裕が出たら増額を検討しましょう。

4.定期的に運用状況を見直す

積み立てを始めた後も、年に1〜2回は運用状況を確認する習慣をつけましょう。放置しすぎると、当初の目標とのズレに気づきにくくなります。

ただし、短期的な値動きに反応して売却や銘柄変更を繰り返すことはおすすめしません。長期運用の効果を最大限に活かすには、基本的には積み立てを継続しながら、以下のタイミングで見直しを行うのが適切です。

✅年1〜2回の定期チェック:目標額に対して進捗が順調かを確認する

✅ライフイベント時:退職・相続・家計の大きな変化があったタイミング

✅60代が近づいてきたとき:リスクを抑えた資産配分に切り替えを検討する

運用は「始めること」より「続けること」が大切です。焦らず長期目線で向き合いましょう。

まとめ|50代から始める新NISAで老後資金の不安を解消しよう

50代からの新NISA活用は、非課税期間が無期限になった今こそ最適なタイミングです。

人生100年時代では50歳スタートでも30年以上の運用期間を確保でき、収入が安定した50代だからこそまとまった積み立ても可能です。

リスク許容度に合わせた銘柄選びと出口戦略まで見据えた運用で、老後資金の不安を着実に解消していきましょう。