「NISAで人気のオルカン、投資先はこれだけで本当に大丈夫?」と不安に感じていませんか。

投資初心者にとって、どのファンドを選べば良いか、オルカンと比較されるS&P500との違いは何かなど、迷いは尽きないですよね。

結論から言えば、オルカン(eMAXIS Slim 全世界株式)だけでも長期的な資産形成は十分可能です。

本記事では、オルカンの特徴や買い方、S&P500との比較、活用法まで初心者にも分かりやすく解説します。

「オルカン」とは

オルカン(eMAXIS Slim 全世界株式)は、NISAで最も人気の高い投資信託のひとつです。まずは概要と特徴を押さえて、どんな商品なのかを理解しましょう。

「オルカン」は投資信託の一種

オルカンとは「オールカントリー」の略で、正式には「eMAXIS Slim 全世界株式(オール・カントリー)」という名称です。インデックスファンド*¹の一つで、三菱UFJアセットマネジメントが運用しています。

オルカンは「MSCIオール・カントリー・ワールド・インデックス(MSCI ACWI)」という指数に連動しています。1本買うだけで世界47カ国・約3,000銘柄の株式に分散投資することが可能です。

純資産総額は約10兆円(2026年2月時点*²)と国内トップクラスの規模を誇り、投資家からの信頼と支持が数字にも表れています。

*¹インデックスファンドとは、特定の株価指数に連動するように設計された投資信託のことです。

*²三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式(オール・カントリー)」月次レポート(2026年2月時点)

「オルカン」の信託報酬は低コスト

オルカンの最大の特徴は、低コストで世界中の株式に丸ごと投資できる点です。

投資信託を保有していると、毎年、信託報酬(手数料)がかかります。その割合は一般的に年率0.1%〜2.5%程度です。保有額が大きくなるほど、手数料の差が運用成績に影響します。

オルカンの信託報酬は、年率0.05775%と業界最低水準に設定されています。信託報酬が低く抑えられているため、同じ運用成績でも他のファンドより多くの利益を手元に残せるのが魅力です。

「オルカン」の投資先

オルカンの投資先は、米国株が約6割、残りの約4割は日本、ヨーロッパ、新興国など世界各国の株式に分散されています。

そのため、特定の国の経済が落ち込んでも、他国の成長でカバーしやすくなっています。一国の集中投資と比べるとリスクを抑えながら、世界経済の成長に投資していける点が、投資初心者にも選ばれる理由と言えそうです。

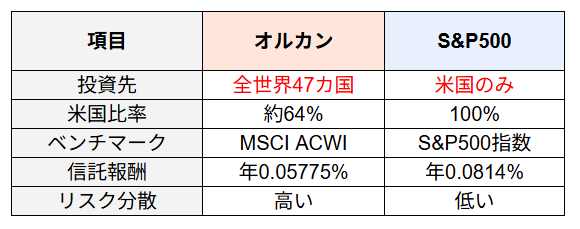

「オルカン」と「S&P500」の比較

オルカンと並ぶ人気の投資信託の一つにS&P500が挙げられます。

オルカンとS&P500との最大の違いは、投資先の地域です。下の表で主要項目を比較してみましょう。

オルカンは全世界に投資しながらも米国比率が約64%と高く、上位銘柄もエヌビディアやアップルなど米国大企業が並びます。つまり両者の値動きは似た傾向を持ちつつも、完全に一致するわけではありません。

リスクを分散しながら世界経済の成長に投資したい人にはオルカン、米国の成長力に集中して投資したい人にはS&P500が向いています。

投資初心者であれば、一国に集中しないオルカンのほうがリスクを抑えやすいでしょう。

NISAで「オルカン」を購入する

オルカンはNISAの「つみたて投資枠」および「成長投資枠」の両方で購入できます。それぞれの枠の特徴を理解した上で、自分に合った使い方を選びましょう。

NISAのつみたて投資枠を使った場合

NISAのつみたて投資枠では、毎月一定額を自動で積み立てることができます。年間の非課税投資枠は120万円で、月換算すると最大10万円まで積み立てられます。

この方法の利点は、ドルコスト平均法(価格が高いときは少なく、安いときは多く買うことでコストを平均化する方法)が自然と働くことです。「今が買い時かどうか」を判断する必要がなく、積み立て設定をすればその後は自動で運用が進みます。

毎月の積立額は無理のない範囲で設定することが大切です。投資初心者にはまずこの枠から始めることをおすすめします。

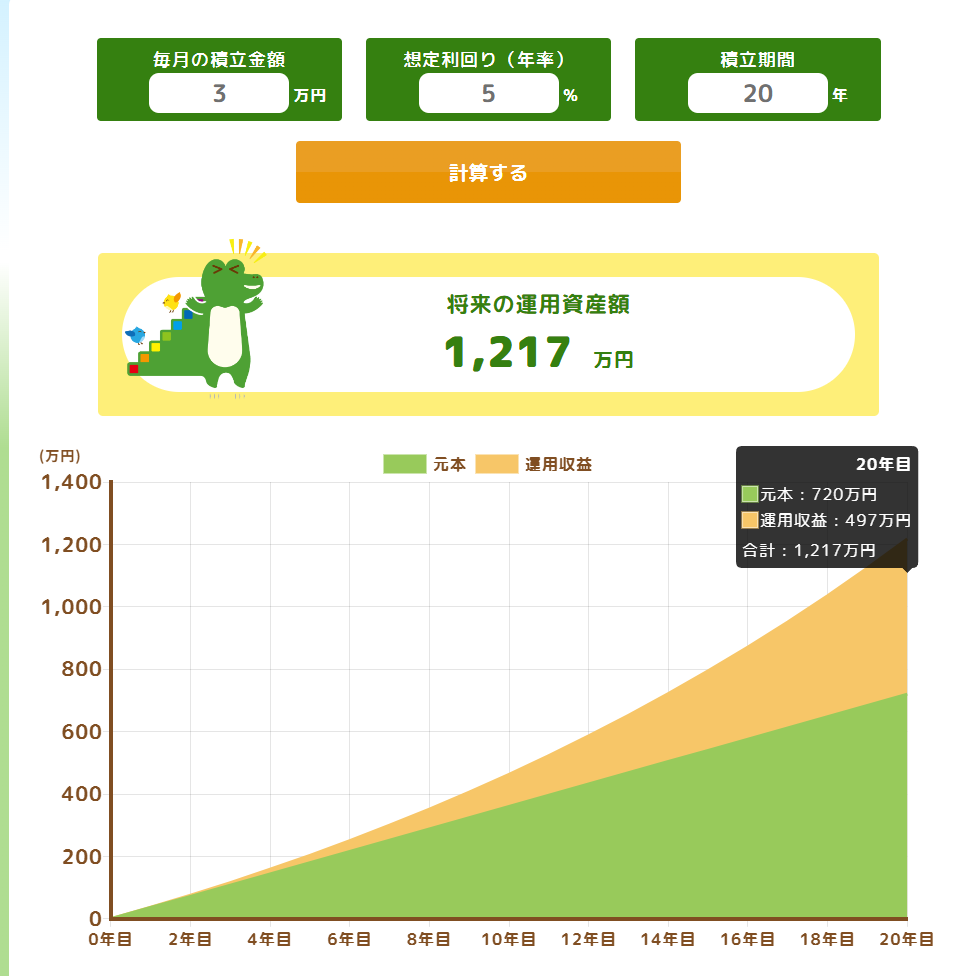

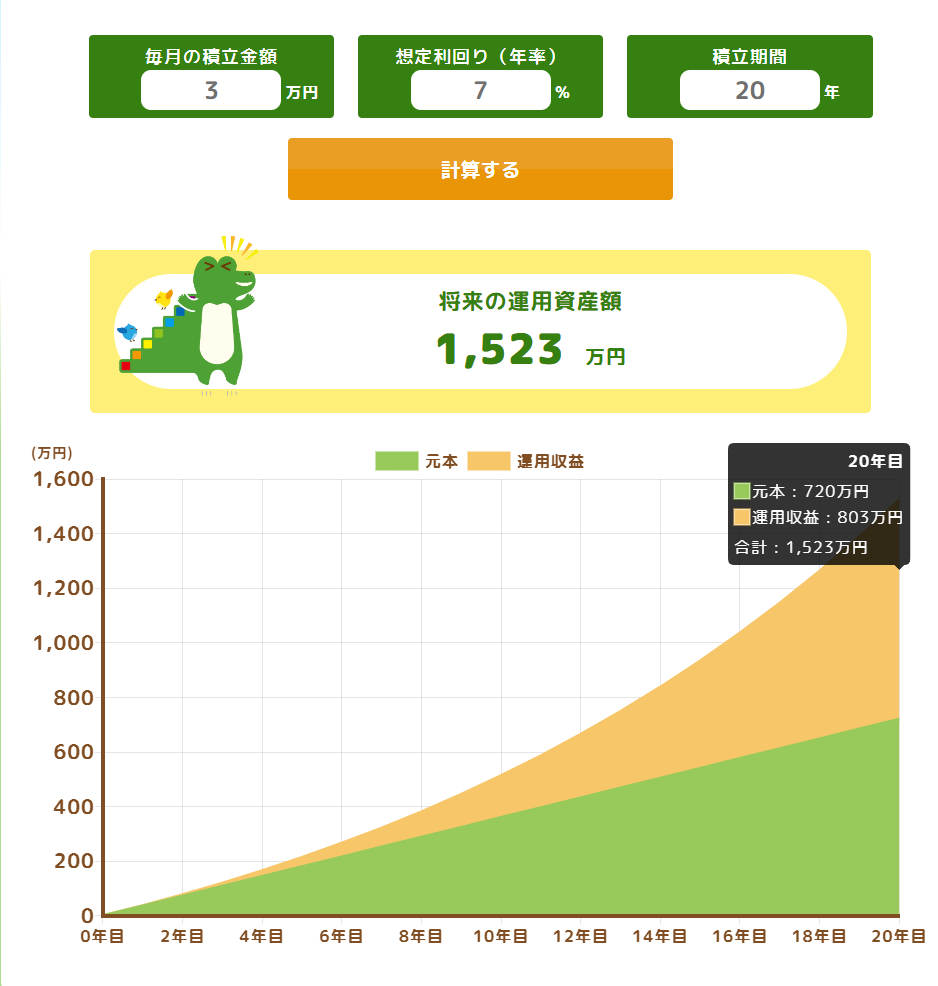

積み立てシミュレーション

オルカンを積み立てした場合のシミュレーション結果がこちらです。

※想定利回りはオルカンの平均利回り5%〜7%を基準にしています。

パターン1:毎月3万円を利回り5%で20年間積み立てた場合

元本720万円、運用収益497万円、合計1,217万円積み立てられる想定です。

パターン2:毎月3万円を利回り7%で20年間積み立てた場合

元本720万円、運用収益803万円、合計1,523万円積み立てられる想定です。

※運用の成果については、経済、市場の動向により変動します。利率を保証するものではありません。

NISAの成長投資枠を使った場合

NISAの成長投資枠は年間240万円まで投資することができ、つみたて投資枠と合わせると年間最大360万円の非課税投資が可能です。生涯を通じた非課税保有限度額は1,800万円で、そのうち成長投資枠は最大1,200万円まで使えます。

つみたて投資枠との大きな違いは、一括投資ができる点です。たとえばボーナスが入ったタイミングで50万円をまとめて投資するといった使い方もできます。

一括投資する際の注意点

一括投資は購入タイミングによって結果が左右されやすい側面もあります。投資初心者は、つみたて投資枠で積み立てしながら、余裕資金が生じたときに成長投資枠を活用する方法で資産形成に取り組みましょう。

「オルカン」のみで資産形成は可能か

結論から言うと、オルカン1本での資産形成は十分に可能です。

世界47カ国・約3,000銘柄に分散投資できるため、特定の銘柄や業種に集中するリスクを抑えながら、長期的な資産形成が期待できます。

ただし、オルカンは「全世界株式」という名称ながら、実際の投資先は米国株が約64%を占めています。そのため、米国経済が大きく落ち込んだ局面では、オルカンの基準価額(投資信託の値段)も連動して下落しやすい傾向です。

また、外貨建て資産が中心のため、円高が進むと資産価値が目減りする為替リスクも存在します。

これらのリスクは、長期・積立・分散という投資の基本を守ることで和らげることができます。短期的な値動きに一喜一憂せず、10年、20年という時間軸で積み立てを続けることが、オルカン1本で資産形成を成功させるコツといえるでしょう。

「オルカン」と他ファンドの組み合わせ方

オルカン1本でも十分な分散投資が可能ですが、目的に応じて他のファンドと組み合わせて、より自分好みのポートフォリオ(資産の組み合わせ)を作ることができます。

分散を強化したいなら、株式以外の資産を組み合わせるのが基本です。例えば、株と債券は逆の値動きをしやすい性質を持っています。「オルカン+債券ファンド」の組み合わせで、株式市場が下落した局面での値下がりを和らげることも期待できます。

また、日本株の比率を高めたい場合は「日経225連動ファンド」、新興国への投資を増やしたい場合は「新興国株式ファンド」の追加も選択の一つです。

重要なのは「なんとなく複数持つ」のではなく、自分の投資目的に合わせて組み合わせを選ぶことです。

なお「オルカン+S&P500」の組み合わせには注意が必要です。

オルカンにはすでに米国株が約64%含まれているため、S&P500を追加しても分散の効果はほとんど得られず、米国株の比率がさらに高まるだけだからです。

まとめ|オルカンを活用した資産形成について解説しました

オルカン(eMAXIS Slim 全世界株式)は、世界47カ国・約3,000銘柄に分散投資できる低コストのインデックスファンドです。NISAのつみたて投資枠、成長投資枠の両方で購入可能です。

オルカンのみでも十分資産形成することができます。しかし米国株比率が約64%と高く、為替リスクも存在するため、長期で積み立てていくことが大切です。他ファンドとの組み合わせは、投資の目的に応じて検討していきましょう。