2026年2月、日経平均株価が最高値を更新するなど、日本の株式市場は明るいニュースも見られるようになりました。

一方で物価高により家計の出費が一層気になるこの頃。

収入アップを目指し、NISAに興味を持たれる方もいらっしゃると思います。

けれども扶養内でNISAを利用できるのか、仮に儲けが出た場合、「年収の壁」にひっかかり、損することはないのか、気がかりですよね。

本記事では、そんな不安を解消するために、専業主婦(夫)やパート勤務の方が扶養内でかしこくNISAを活用する方法を解説します!

※本記事は2026年3月6日時点での情報を基に作成しています。

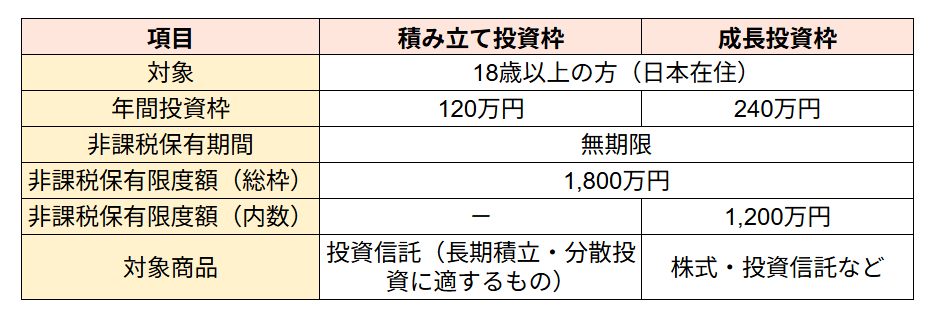

NISAとは

NISAとは、2014年1月にスタートした「少額投資非課税制度」です。

2024年1月からは投資枠が広がり、非課税で運用できる期間が延長され、「新NISA」としてより使いやすい制度となりました。内容は以下の通りです。

出典:政府広報オンライン NISAって何?分かりやすく解説!

結論として、専業主婦(夫)、扶養内パート勤務の方もNISAを利用することができます。日本国内に住んでいる18歳以上のすべての方が対象です。

「扶養」の条件

NISAの運用益が扶養の判定に影響することはあるのでしょうか。

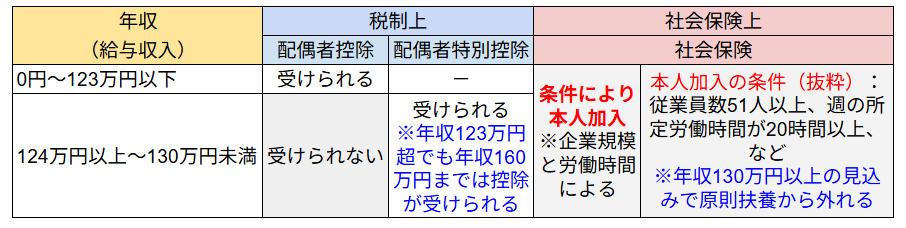

実は扶養と言っても「税制上の扶養」と「社会保険上の扶養」の2種類があります。内容は以下の通りです。

※図式は制度を簡略化したものです。勤務先や労働条件によって異なるため、一律ではありません。

出典:国税庁:No.1191 配偶者控除|国税庁、No.1195 配偶者特別控除|国税庁

厚生労働省:短時間労働者の社会保険( 健康保険・労働組合保険)の加入拡大のポイント

税制上の扶養(「配偶者控除」と「配偶者特別控除」)

配偶者控除とは、控除対象の配偶者がいる場合に、納税者本人(合計所得が年1,000万円以下の場合)の所得税や住民税が軽減される制度です。配偶者の合計所得が58万円以下(給与収入のみの場合は年収123万円以下)の場合に適用されます。

配偶者特別控除も配偶者控除と同様に、所得税や住民税が軽減され、配偶者の所得が一定を超えた場合でも控除が受けられます。

令和7年から、配偶者の給与収入が年間160万円までは配偶者控除と同額の控除を受けられるようになりました。

社会保険上の扶養

社会保険とは病気やケガをはじめ、働けなくなるリスクに備えるための公的な保険です。健康保険、介護保険、厚生年金、雇用保険、労災保険が対象です。

社会保険の扶養に入れるかどうかについては、年間の収入が130万円未満の見込み(60歳以上または障害者の場合は、180万円未満)が基準となります。130万円以上になる場合は、ご自身の勤務先の社会保険もしくは国民健康保険への加入が必要です。加入条件は勤務時間や勤務先の規模などにより異なります。

社会保険についてはたびたび加入条件が見直しされるため、今後変更される可能性があります。

NISAと扶養の関係

運用がうまく行って利益が出た場合、「扶養から抜けてしまうのでは?」と思い浮かぶ方もいらっしゃるかもしれません。

NISAを活用し、利益がでた場合、税法上の扶養および社会保険上の扶養には影響するのか解説します。

税法上の扶養とNISA

結論から言うと、NISAの運用益が配偶者控除の判定に影響することはありません。

NISAの運用益は非課税で所得扱いではないため、所得税や住民税の計算対象外となります。

社会保険上の扶養とNISA

社会保険上の扶養においても、NISAの運用益は非課税のため、多くの場合は扶養の判定に影響することはありません。しかし、一部の健康保険組合では収入の範囲を広く定めている場合があります。非課税でもNISAの運用益を「継続的な収入である」と見なす可能性もあるようです。

収入の定義は各健康保険組合によって異なります。ご加入されている健康保険組合に事前に確認しておくと安心です。

なお、扶養内パート勤務の方で、ご自身が勤務先の社会保険に加入されている場合ですが、NISAの運用益は非課税のため、社会保険の算定に含まれることはありません。

出典:社会保険料等に金融所得の適切な反映を~確定申告の有無による保険料の算定等の不公平の解消に向け議論実施~ | お知らせ | ニュース | 自由民主党

扶養内でNISAをかしこく活用する方法4選

1.家計に影響しない範囲で少額から始めよう

NISAは100円、1,000円といった少額から毎月コツコツ積み立てることができます。

まずは無理のない金額から、家計に負担とならない範囲で継続することを大切にしましょう。

2.長期積み立てで将来の資産形成に取り組もう

NISAは長期積み立て投資を前提としています。積み立て投資を行い、複利効果で資産を増やしていきましょう。

※複利とは

投資の元本と利益に対して利息が付いていくことで、運用期間が長くなるほど利益が利益を生む方法です。

3.社会保険の扶養の判定にNISAの運用益が含まれるか確認しよう

NISAの運用益が「継続的な収入」と見なされ、社会保険の扶養の判定に影響するかどうかは、健康保険組合によって異なります。

事前に加入している健康保険組合に確認しておくと安心です。

4.専業主婦(夫)は配偶者から受け取る金額に注意しよう

受け取り額が年110万円を超えると贈与税の対象となる可能性があります。年間で受け取る金額は110万円未満に抑えましょう。

まとめ|扶養内でのNISA活用方法を解説しました

扶養内でNISAを活用する注意点と活用方法について解説しました。

結論、NISAの運用益は非課税のため税制上の扶養には影響しません。

社会保険の扶養についても、扶養の判定に影響することは一般的にはありませんが、健康保険組合の判断によるため、事前に確認をしておきましょう。

専業主婦(夫)の方は贈与税(年110万円超)にも注意しておくことが大切です。

NISAは少額から始められて、将来を見据えた資産形成には有益です。

まずご自身の扶養の範囲を確認して、無理のない金額から始めてみてくださいね。

コメント