最近よく耳にするようになった「子どもNISA」

テレビやネットニュースなどで目にして、興味を持たれている方も多いのではないでしょうか。

そこで本記事では、子どもNISAの概要やメリット・デメリットに加え、活用方法やジュニアNISAとの違いを解説します。

※本記事は2026年2月24日時点での情報を基に作成しています。制度の詳細については現時点では確定しておりません。

子どもNISAとは?

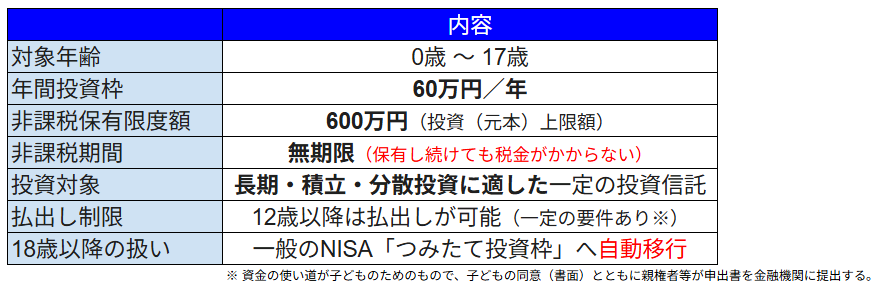

子どもNISAとは、教育資金の準備や成人後のライフイベントに向けた資産形成の支援を目的とした少額投資非課税制度で、0歳から17歳までの未成年を対象としています。(2026年2月現在)。

「将来どのくらい教育費がかかるのかな」「貯金だけだと厳しいのかな」

このような子育て世代の経済的な悩みに応え、2027年1月の制度化に向けて、以下のような内容で検討されています。

年間投資枠は60万円まで、投資元本は600万円までとされています。

例えば毎月5万円を投資した場合、10年間は非課税で積み立てできる計算です。

18歳以降は煩雑な手続きなく、新NISA「つみたて投資枠」へ自動で移行できます。

なぜ今「子どもNISA」なのか?

新NISAの普及で、より多くの世代が長期的に資産形成できるよう、子ども世代にも制度を拡充させようという流れです。

また、早いうちから子どもにも資産形成に興味を持ってもらえるよう、金融リテラシー教育の側面も備え合わせています。

【参考】ジュニアNISAとの違いは?

過去には、ジュニアNISAもありました。

子どもNISAと比較してみましょう。主に5つ変更された箇所があります。

- 年間投資枠の上限

- 非課税で保有できる期間の限度

- 選択できる商品

- 払い出し可能期間

- 18歳になった時の移管のされ方

具体的には、以下の通りです。

子どもNISAは、ジュニアNISAよりも引き出し期間が短くなったりと、実用的な制度として内容が一新される予定です。

子どもNISAのメリット・デメリット

子どもNISAのメリット・デメリットを解説します。

メリット

子どもNISAも現行のNISAに準じて、長期積み立てを目的としています。次の5つがメリットです。

✅少額から投資を始めることができる

100円、1,000円といった少額から毎月コツコツ積み立てることができます。

✅運用益が非課税かつ無期限で、長期積み立てができる

長期積み立てが前提であるため、複利効果を活かしやすいです。

✅教育費や成人後のライフイベントの準備に向けて、資産形成の道筋が立てやすい

「いつまでに、いくら必要なのか」目標を立てやすくなります。

✅贈与税がかからない(年110万円まで)

祖父母からの支援も活用しやすいです。

✅金融リテラシー教育につながる

子どもと一緒にお金の動きや関わり方について勉強できる機会となります。

デメリット

子どもNISAには注意点もあります。次の3つを理解しておきましょう。

✅市場の状況によっては元本割れのリスクがある

投資である以上、引き出しのタイミングで市場の状況が悪化していた場合、元本割れするリスクがあります。

✅いつでも引き出せるわけではない

子どもNISAは子どもの資産です。親の判断で自由に引き出すことはできません。

✅将来、制度内容が変わることもある

過去には、ジュニアNISAが廃止された経緯もあります。情勢によっては制度が見直しされることもあります。

子どもNISAを使った積み立て額別シミュレーション

実際にどのくらい増やすことができるのか、金額別にシミュレーションしてみましょう。

たとえば、毎月5万円を10年間積み立てた場合は、以下の通りです。

・5万円×想定利回り3%×10年=697万円(元本:600万円、運用益:97万円)

・5万円×想定利回り5%×10年=772万円(元本:600万円、運用益:172万円)

このように貯蓄よりも、長期で積み立てていくことで、大きく資産を増やせる可能性があります。

また、親の新NISAは、1人あたり1,800万円まで非課税で投資することができるので、子どもNISAと組み合わせて親子で将来の資産形成に取り組むことができます。

※運用の成果については、経済、市場の動向により変動します。利率を保証するものではありません。

【参考】教育資金はいくらかかる?

教育資金は幼稚園から大学まですべて公立だった場合は子ども一人あたり約822万円、すべて私立であった場合は約2,307万円かかると言われています。平均しても子ども一人あたり1,000万近い費用がかかります。

出典:日本政策金融公庫

子どもの教育資金はいくらかかるのか、詳しく知りたい方は以下の記事も読んでみてください。

関連記事:教育資金はいくら必要? あなたに合った貯め方3選! | ゆるっとお金カフェ日和

子どもNISAを始める前にやるべき3つのこと

ここまでは子どもNISAの概要や活用方法について説明しました。

「でも何から始めていいか分からないな」という方に向けて、子どもNISAを始める前にやるべきことをお伝えします。

1.使い道をはっきりさせる

まず何のためにいくら必要か、使い道をはっきりさせておきましょう。

将来の教育資金に活用するのか、それとも成人後のライフイベント用の資金とするのかでは目標金額が大きく変わります。

将来の進学の選択肢を幅広く持っておきたいということであれば、親のNISAを併用していくことも一つの方法です。大きく資金の増加を目指す場合は、選択する商品や利回り、運用年数も変わってきます。

2.金融機関(証券会社)の情報を収集する

子どもNISAの詳細についてはまだ議論されている最中です。

金融機関(証券会社)から発信される情報についてはこまめにチェックしておきましょう。

選んだ金融機関によって、取扱い商品や使い勝手が異なるため、自分に合った信頼できる会社を選ぶことが大切です。

また、子どもNISAが創設された際には、各社でお得なキャンペーンも始まる可能性があるのでチェックしておきましょう。

3.新NISAを始める

もし、あなた自身のNISA口座の開設がまだなら、子どもNISAが始まる前にご自身でNISAを始めてみてはいかがでしょう。

どんな商品があるのか比較したり、少額投資をして値動きの様子を観察する習慣を身につけておいたりすると、運用のイメージがより掴みやすくなるはずです。

前もって流れを理解しておくことで、子どもNISA開始後はスムーズに手続きすることができそうですね!

今がオススメのタイミングです。

NISA口座開設がまだなら

あなた自身がまだNISAを始めていない場合は、ぜひ以下を参考にしてくださいね。

お得に口座開設ができますよ!

モッピーサイト(楽天証券紹介ページ)

紹介用URL:ENgmA118

まとめ|子どもNISAについて解説しました

子どもNISAは、将来の必要資金にまつわる経済的な悩みに寄り添いつつ、次世代の資産形成を後押しする制度として2027年1月開始を目安に議論されています。

NISA同様、長期積み立てをメインに、非課税で運用することができる仕組みです。

長きに渡り、貯蓄が王道の手法だと考える方も多くいらっしゃったと思います。

この記事をきっかけに、子どもと親が興味を持って、NISAが将来の資産形成の一つであることを考えてもらえると嬉しいです。

子どもNISAの仕組みを知って、ぜひ有効活用してくださいね!

コメント